recenti conversazioni online hanno evidenziato i rischi legati ai trasferimenti errati tramite PayMe e alle rapide operazioni di rimborso. l’attenzione è concentrated sui potenziali effetti negativi, come il congelamento di conti o l’apertura di indagini per sospetto riciclaggio, soprattutto quando l’utente reagisce con un rimborso immediato senza coinvolgere i canali ufficiali. l’insieme delle informazioni disponibili mette in evidenza l’esigenza di utilizzare procedure ufficiali per gestire trasferimenti inesatti e per mitigare rischi legali e di sicurezza.

rimborsi errati payme: rischi legali e procedure ufficiali

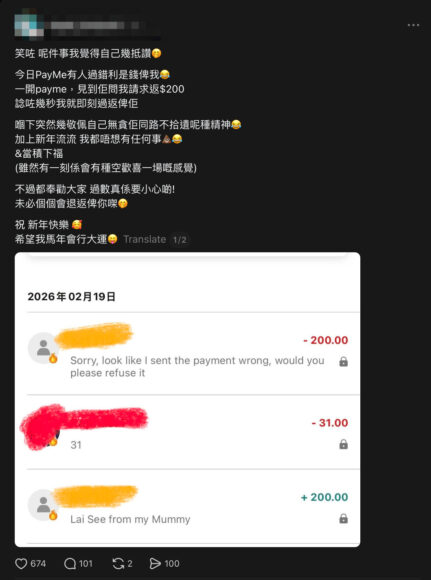

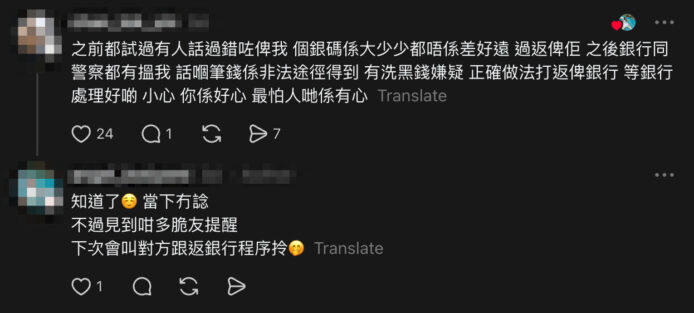

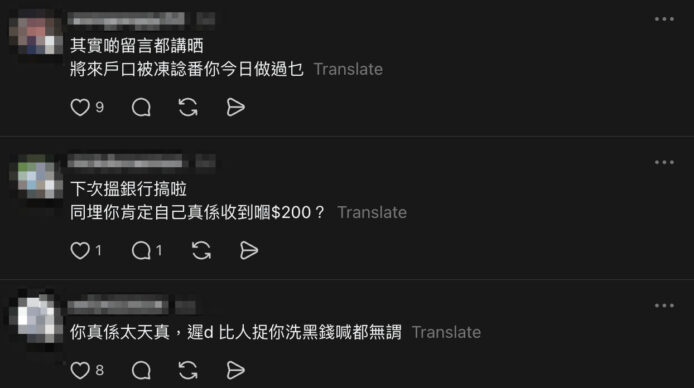

una segnalazione pubblica descriveva un trasferimento di 200 dollari di hong kong ricevuto per errore su PayMe. la persona interessata ha proceduto al rimborso immediato, ritenendo essere stata generosa. i commenti della comunità hanno invece rimarcato che, anche per piccole somme, una restituzione non controllata può generare dubbi da parte di istituzioni finanziarie, con potenziali interventi da parte di banche o forze dell’ordine. evidenze simili hanno mostrato che un rimborso non coordinato può avviare verifiche per presunto riciclaggio o altri rischi legali.

- rischio di segnalazioni a banche o autorità su operazioni ritenute anomale

- possibili inattività o monitoraggio dell’account durante le indagini

- impatto legale anche per importi modesti se l’azione non segue percorsi ufficiali

payme: percorso ufficiale di recupero

la pagina ufficiale di PayMe suggerisce di contattare direttamente la piattaforma qualora una somma sia stata inviata per errore: l’obiettivo è coordinare una restituzione sicura tra le parti, riducendo i rischi legali e le conseguenze correnti. si invita a evitare trasferimenti privati non autorizzati quando il destinatario è contattato da terze parti per chiedere rimborsi; l’intervento ufficiale mira a prevenire pratiche ingannevoli e a chiarire la provenienza dei fondi.

autorità monetaria e canali bancari: indicazioni ufficiali

l’autorità monetaria di hong kong raccomanda di notificare l’operatore bancario o l’emittente di wallet elettronico in caso di pagamento errato, affinché venga avviata una procedura di restituzione tramite i canali ufficiali. secondo le direttive delle associazioni di categoria, gli istituti di credito devono contattare il destinatario entro due giorni lavorativi per verificare la restituzione, assicurando che il processo sia conforme alle norme antiriciclaggio. in breve, la prassi corretta consiste nell’allertare l’ente competente e attenersi alle istruzioni, evitando che si creino rischi o azioni punitive.

considerazioni finali sulla gestione degli errori di pagamento

per una gestione sicura di pagamenti errati, è fondamentale utilizzare i canali ufficiali e mantenere una documentazione delle comunicazioni. l’adozione di procedure corrette consente di evitare complicazioni legali, proteggendo sia il mittente sia il destinatario dai rischi associati a trasferimenti non autorizzati o sospetti di attività illecite. è consigliabile conservare prove delle comunicazioni e procedere solo tramite PayMe o l’istituto finanziario coinvolto, come indicato dalle linee guida ufficiali.

{kind=link}

Lascia un commento